von Dr. Johannes Raab und Thomas Gebhard

Künstliche Intelligenz (KI) ist längst fester Bestandteil moderner Finanzsoftware. Doch bei zugekauften Lösungen, deren Modelle vom Hersteller trainiert werden, entsteht eine „Black Box“: Trainingsdaten, Features und Modellparameter bleiben oft intransparent. Das erschwert Governance, Validierung und regulatorische Compliance. Ein eigenes Referenzmodell kann hier Abhilfe schaffen.

Ausgangslage: Black Box-Risiko

KI-Modelle unterstützen Compliance-Prozesse, Transaktionsmonitoring oder Portfolioanalysen. Ohne Einblick in Modelllogik und Datenbasis sind Institute auf Herstellerinformationen angewiesen – mit eingeschränkter Steuerung und erhöhtem Modellrisiko.

Regulatorische Anforderungen

Aufsichtsbehörden wie EZB, EBA und BaFin fordern:

- Transparenz und Erklärbarkeit: Modelle müssen nachvollziehbar sein; Explainable AI (XAI) ist Pflicht. [1] [2]

- Regelmäßige Validierung: EBA empfiehlt Challenger- oder Referenzmodelle zur unabhängigen Prüfung. [3]

- Governance und Modellrisiko: Kontrolle über Parameter und Updates, Erkennung von Modell-Drift. [4] [5]

- Benchmarking und Backtesting: Zentrale Anforderungen an interne Modelle gelten auch für KI, um Robustheit und Zuverlässigkeit sicherzustellen. [1]

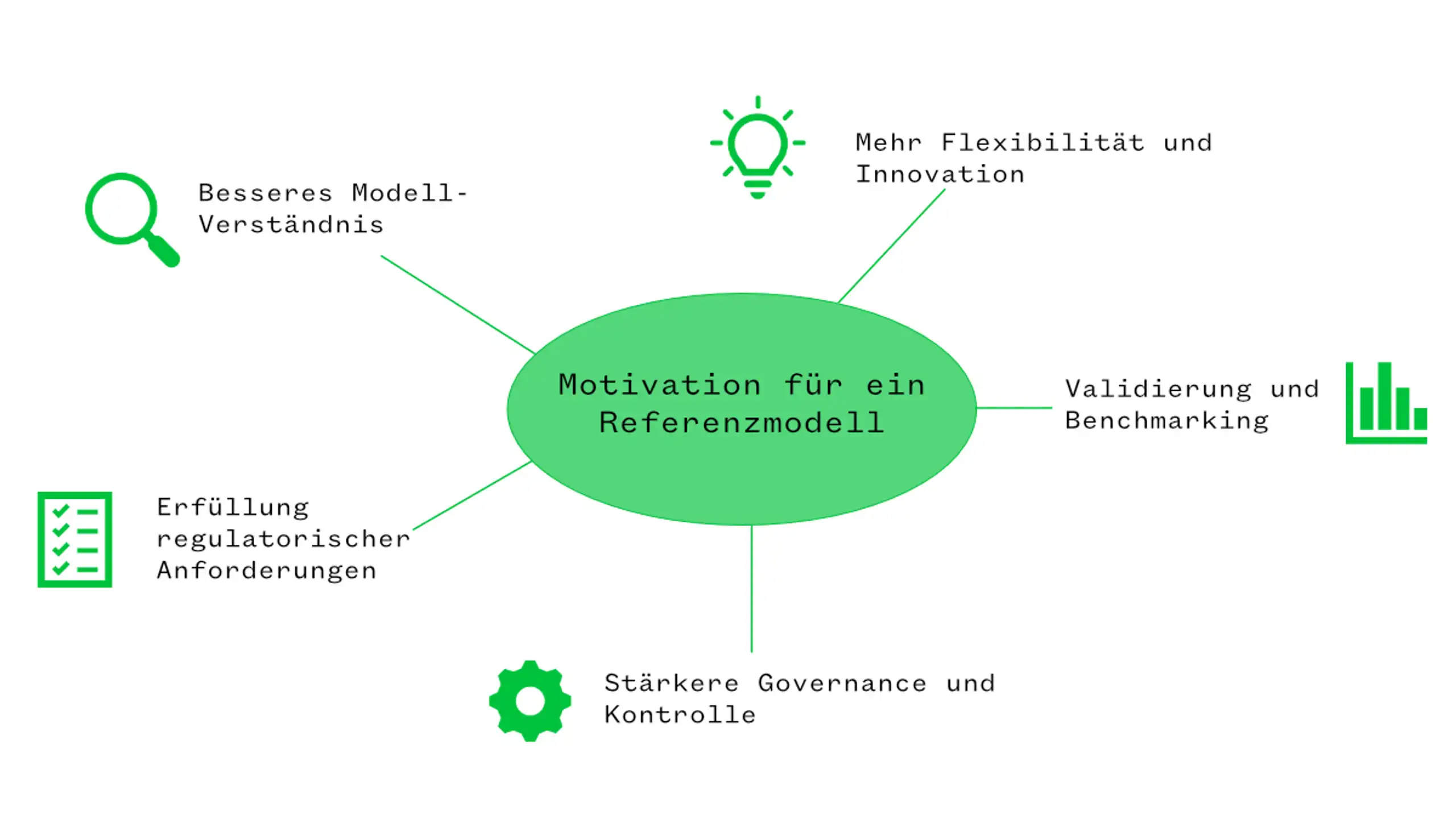

Vorteile eines Referenzmodells

Der Aufbau eines eigenen KI-Referenzmodells verschafft Instituten ein deutlich tieferes Verständnis der eingesetzten Algorithmen und ihrer Entscheidungslogik. Dadurch können regulatorische Anforderungen wie Dokumentation, Nachweisführung und regelmäßige Validierung zuverlässig erfüllt werden. Ein Referenzmodell stärkt die Governance, weil Banken die Kontrolle über Modellparameter und Updates behalten und flexibel auf neue regulatorische Vorgaben reagieren können. Zudem ermöglicht es Benchmarking und Backtesting, wodurch die Robustheit und Vergleichbarkeit der Ergebnisse steigt. Die Transparenz verbessert sich erheblich, da Entscheidungswege nachvollziehbar werden und die Datenaufbereitung in der eigenen Hand liegt. Schließlich schafft ein Referenzmodell die Grundlage für Anpassbarkeit und Innovation, indem es als Benchmark für alternative Modelle dient und eigenständiges Nachtrainieren erlaubt.

Risiken beim Verzicht

Der Verzicht auf den Aufbau eines Referenzmodells sollte gut überlegt sein, um die damit einhergehenden Risiken umfassend abwägen zu können und eine fundierte Entscheidungsbasis zugrunde zu legen. Ohne Referenzmodell stellen insbesondere die eingeschränkte Nachweisfähigkeit gegenüber Aufsicht und Prüfern, beschränkte Wirksamkeit von Governance-Prozessen (z.B. verzögerte Anpassungen und Nachtraining).

Fazit

Ein Referenzmodell ist kein Selbstzweck, sondern ein zentraler Baustein für robuste, nachvollziehbare und regulatorisch einwandfreie KI-Governance. Institute, die frühzeitig investieren, sichern sich nicht nur Compliance, sondern auch strategische Vorteile: Kontrolle, Innovationsfähigkeit und minimiertes Risiko.

Sie möchten mehr erfahren? Wir unterstützen Sie mit Erfahrung, Methodik und technischer Expertise.

Quellen:

[1] EZB (2025): Pressemitteilung: EZB veröffentlicht überarbeiteten Leitfaden zu internen Modellen, Europäische Zentralbank, 28.07.2025.

[2] ECB (2025): ECB guide to internal models, European Central Bank, 28.07.2025.

[3] EBA (2023): Machine Learning for IRB Models: Follow-up report from the consultation on the discussion paper on machine learning for IRB models, EBA/REP/2023/28, European Banking Authority, August 2023.

[4] BaFin (2021): Big Data und künstliche Intelligenz: Neues Prinzipienpapier der BaFin, Bundesanstalt für Finanzdienstleistungsaufsicht, 15.06.2021.

[5] BaFin (2022): Maschinelles Lernen in Risikomodellen, Bundesanstalt für Finanzdienstleistungsaufsicht, 18.02.2022.