In den vergangenen zehn Jahren hat sich der Online-Umsatz in Österreich verfünffacht. Zwei von drei Smartphone-Besitzern nutzen ihr Gerät zum Online-Einkauf (Quelle: ING International Survey Mobile Banking 2016 S. 15). 66 Prozent in Europa, Österreich nur 60 Prozent), weshalb im Jahr 2017 auf diesem Weg in Österreich über eine halbe Milliarde EUR umgesetzt werden konnten; Tendenz steigend (Quelle: Executive Summary E‑Commerce Studie Österreich 2017). Im Vergleich zum Mobile Commerce hat das Mobile Banking sein Potential immer noch nicht ausgeschöpft. Derzeit werden nur auf etwa jedem zweitem Smartphone Banking Apps genutzt, signifikant weniger als die zwei Drittel, die mobil shoppen. Dieses ist einerseits auf Sicherheitsbedenken der Verbraucher zurückzuführen, andererseits liegt es aber auch an den Apps an sich: Diese orientieren sich in der Regel nicht am Nutzer, sondern wurden nur dazu entwickelt, auch mobil zu sein und die funktionale Lücke zu den direkten Wettbewerbern zu schließen. Für einen großen Teil der Nutzer dienen diese Apps nur dazu, den Kontostand und die aktuellen Umsätze anzuzeigen.

Beim Online-Kauf präferieren Kunden einen Anbieter, bei dem sie Bestellungen mit nur einem Knopfdruck auslösen können oder wenig Eingaben machen müssen. Des Weiteren ist es für Kunden wichtig, ihren Einkauf noch beim Bestellen mit ihren Finanzen abgleichen zu können. Ein großer Mehrwert entsteht, wenn Produkt und Finanzierung aus einer Hand stammen.

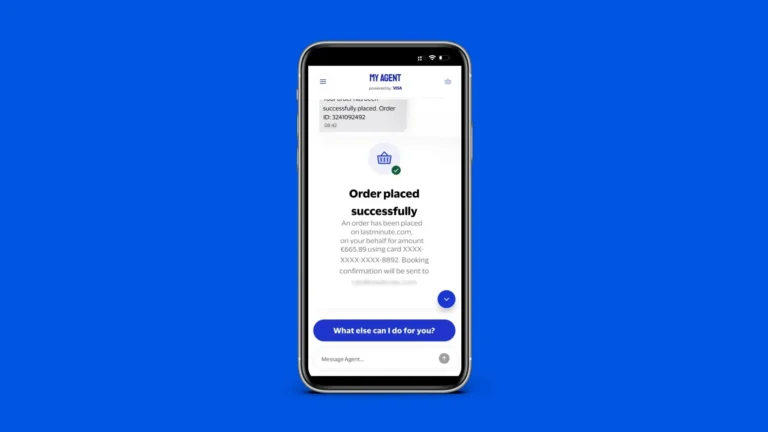

Wenn Mobile Commerce mittlerweile mit Finanzdienstleistungen Mehrwert bietet, was wäre, wenn Finanzinstitute den umgekehrten Weg gehen und Ihren Kunden Shopping anbieten? Und können Banken über ihre App Erträge generieren? Mehr als 80 Prozent der Mobile-Banking-Nutzer gehen auch mobil shoppen. Warum müssen Shopping und Banking in separaten Apps stattfinden?

Diebold Nixdorf bietet zusammen mit den Partnern Kony und rezolve eine Lösung an, mit der die Banking App zu einer multifunktionalen Lifestyle App wird. Man nennt das Connected Commerce, wenn die herkömmliche Banking App weitere Anwendungsfälle bietet, um sie attraktiver und für die Finanzinstitute lukrativer zu machen. Einkaufen und Bezahlen, alles nur in der einen Banking-App, ist dabei noch der geringste Mehrwert.

Bisher sind Banking Apps bei den meisten Finanzinstituten eher eine kostspielige Notwendigkeit. Durch die Umwandlung in eine Lifestyle App ergeben sich allerdings ganz neue Geschäftsfelder. Eine neue Einnahmequelle ist die Beteiligung an den Erlösen der über den digitalen Marktplatz vertriebenen Produkte. Des Weiteren können etwa Rabattcoupons oder Sonderangebote der Partnerunternehmen in der App angezeigt werden und das Finanzinstitut kann zusätzlich eigene Finanzprodukte über diesen Marktplatz anbieten.

Ein typischer Anwendungsfall ist die Möglichkeit, im Vorbeigehen an einem Laden in der Stadt Produkte per Handykamera abzufotografieren, um sich diese in der App anzeigen zu lassen.

Derzeit sind viele Kundenwünsche immer noch in fast keiner Banking App implementiert. FinTechs schließen hier nach wie vor einige Lücken. Um nachhaltig Kunden für eine Banking App zu begeistern und an sich zu binden, besteht an dieser Stelle Handlungsbedarf. In der Lifestyle-App werden daher moderne Bankfunktionen ergänzt, um die Nutzung der App attraktiver zu machen.

Personal Finance Management (PFM), das dabei unterstützt Ausgaben besser zu planen und zu kontrollieren sowie eine zentrale Kartenverwaltung sind hier nur zwei einfache Beispiele. Die 2018 in Kraft tretende EU-Zahlungsdienstleistungsrichtlinie PSD2 wird hier zahlreiche weitere Anwendungsfälle forcieren, beispielsweise die Aggregation mehrerer Konten verschiedener Finanzinstitute. Die Ära des Open Bankings wird in jedem Fall mobil sein.

(Anmerkung: Die Verwendungsdaten für das Smartphone in Österreich: Siehe dazu die jährliche Studie der MMAA Mobile Marketing Association Austria „Mobile Communications Report”).

DieboldNixdorf.com